基本信息

- 项目名称:

- 我国上市公司IPO过程中业绩粉饰行为的实证研究

- 来源:

- 第十一届“挑战杯”国赛作品

- 小类:

- 经济

- 简介:

- 上市公司IPO前的业绩粉饰行为一直是政府监管部门和各投资者所关注的问题,本文通过横向比较ROE和ROA在上市公司IPO前三个会计年度的财务报表数据和对应的工业统计数据的差别,直接的判定出上市公司在IPO前是否存在业绩粉饰的行为。

- 详细介绍:

- 由于中国证券市场渐进式的改革、地方政府资源的竞争、证券发行制度安排和上市要求管制等一些特殊的制度背景,上市公司有着强烈的动机对业绩进行粉饰包装以求获得上市的资格。本文采用上市公司IPO前三年的财务报表数据和对应的工业统计数据,分析了ROE和ROA在两个数据库的差别。研究结果显示:通过完整改造模式上市的公司在IPO前业绩粉饰行为不明显。通过非完整改造模式上市的公司对ROE的粉饰比较明显。

作品图片

作品专业信息

撰写目的和基本思路

- 研究目的:本研究是为了直接验证出上市公司IPO前的业绩粉饰行为,为政府监管部门对上市公司上市模式选择,信息批露等提供实践指导意义。 研究思路:本文把样本公司分为两类:完整改造模式公司和非完整改造模式公司。采用横向比较上市公司IPO前三个会计年度的业绩指标(ROE和ROA)在财务报表数据和对应的工业统计数据中的差别,可以直接的判别上市公司在IPO前是否存在粉饰行为。

科学性、先进性及独特之处

- (1)本文采用横向比较上市公司IPO前三个会计年度的ROE和ROA在财务报表数据和对应的工业统计数据中的差别,可以直接的判别上市公司在IPO前是否存在粉饰行为,这既是方法上的创新,也是数据上的创新。 (2)鉴于中国上市公司改制上市背景的特殊性,本文把样本分为完整改造模式和非完整改造模式,对比分析两种不同改造模式的公司报表粉饰行为的差别,从而更深层次探究中国上市公司IPO业绩下降的原因。

应用价值和现实意义

- (1)本文研究结论表明,非完整改造模式上市公司的粉饰程度要高于完整改造模式公司,该结论对当前或未来企业上市模式的选择提供了理论指导意义。同时,目前政府鼓励大型企业集团通过整体上市完成对企业集团的改制,本研究结论也对此政策导向提供有力的支持。(2)另外,本文研究结论也可以为政府监管部门进一步规范股票发行制度、上市公司IPO信息批露等有非常重要的指导意义。

作品摘要

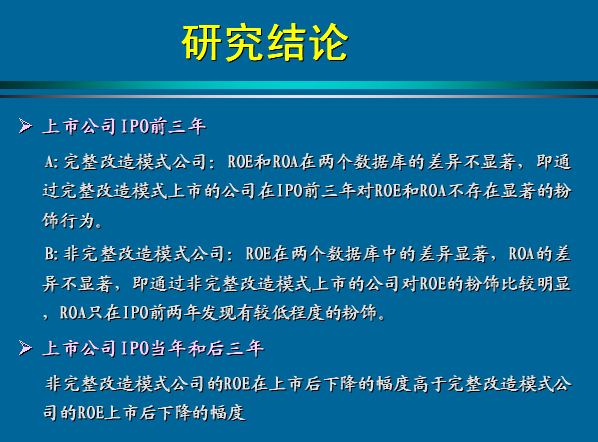

- 对于我国A股上市公司IPO后经营业绩显著下滑的现象,国内外学者从盈余管理,股权结构或政治联系的等多方面给予解释。但以往研究都是考察业绩指标在IPO前后的差异,判断上市公司IPO前是否存在粉饰。该研究方法由于数据单一,缺乏对照性,无法排除行业的自然变动和时间差异,不能直接判定上市公司在IPO前是否存在粉饰行为。另外,我国上市公司是通过不同的改造模式来上市的。改造模式的不同,使得上市公司在上市前具有不同的“禀赋”,从而造成在IPO前对企业业绩粉饰的行为和程度都会有所差别。 鉴于以往研究的不足,本文采用上市公司IPO前三年的财务报表数据和对应的工业统计数据,通过分析业绩指标ROE和ROA在两个数据库的差别,来直接判别通过不同改造模式上市的公司在IPO前是否存在粉饰行为。研究结果显示:通过完整改造模式上市的公司在IPO前业绩粉饰行为不明显。通过非完整改造模式上市的公司对ROE的粉饰比较明显。对不同改造模式上市后的业绩研究表现发现,非完整改造模式公司的ROE在上市后下降的幅度高于完整改造模式公司的ROE上市后下降的幅度。

获奖情况及评定结果

- 2008.05.28 南开大学 “国家自然科学基金重点项目‘中国公司治理及其评价研究’(NSFC—CG)学术交流暨重点项目中期检查会”。 2009.6.13 四川绵阳获得第十届“挑战杯”四川省大学生学术科技作品竞赛哲学与社会科学类学术论文一等奖

参考文献

- Aharony J, Lee C W J and Wang T J. Financial Packaging of IPO firms in China. Journal of Accounting Research, 2000,(38):103-126. 林舒,魏明海. 中国A股发行公司首次公开募股过程中的盈余管理. 中国会计与财务研究,2001,2 (6):87-108. 李东平. 大股东控制、盈余管理与上市公司业绩滑坡. 中国财政经济出版社,2005. Sun Q, Tong W H S. China share issue privatization: the extent of its success. Journal of Financial Economics, 2003, (7): 183-222. 陈文斌,陈超. 新股上市后盈利能力下滑及募集资金使用分析. 管理科学学报,2007,(4):49-55. 耿建新,蒋力.中国上市公司IPO后经营业绩变化情况的分析. 财会通讯学术版,2005,(7):3-9. Fan P.H.J, Wong T.J. Politically-connected CEOs, Covernance and Post-IPO Performance of china`s newly Partially privatized Firms. Journal of finance economic,2007,(5):18-32. 邓建平. 股份制改造、公司治理与效率. 电子科技大学博士学位论文,2007.

调查方式

- 采用二手数据,收集整理了上市公司IPO前三年的财务报表数据和对应的工业统计数据。

同类课题研究水平概述

- 近年来,关于我国上市公司(IPO)后财务业绩变化的研究逐渐增多,学者们试图从不同的角度对IPO之后的财务业绩恶化进行解释。Aharony和Wang(2000)以我国B股和H股公司为样本,研究了公司IPO前后经营业绩变动的趋势,发现公司IPO后经营业绩显著下滑,其解释是公司IPO前存在盈余管理的行为。林舒、魏明海对1992-1995年108家A股公司IPO前后业绩波动进行了研究,发现IPO前2年和前1年业绩处于最高水平,IPO当年显著下降而非继续上升,并认为盈余管理是造成IPO效应的重要原因。Sun 和Tong(2003)对1994-1998年634家国有企业上市的数据进行了研究,发现上市并不能提高国有企业的盈利能力,且国有股对IPO后的业绩有着不利影响。陈文斌(2007)等人发现A股公司的长期盈利能力在IPO后显著下降。在对A股IPO募集资金使用情况进行长期的追踪和分析后,发现IPO募集资金投入不足和投向变更可能是造成A股IPO长期盈利能力下滑的重要原因。耿建新和蒋力(2005)以1999-2000年在沪、深两市首发上市的216家A股公司为样本,认为公司上市后成本、费用的大幅度上升是造成上市后财务业绩恶化的主要的原因。Pan等人(2007)还从上市公司高管人员的政治联系角度来解释公司IPO后经营业绩的显著下滑。 以上国内外学者的实证研究都是采用上市公司IPO前后三年的数据,从间接的角度考察盈余管理或股权结果或政治联系等对上市后业绩变化的影响,一方面采用上市公司的单方面的财务数据忽略了时间的差异,很难排除由于行业整体趋势变化所带来的影响。另一方面本文认为由于中国证券市场特殊的制度背景,中国上市公司大多有国有企业改制而成,为取得上市资格和较高的发行额度,企业在IPO时对前三年的会计报表业绩数据存在着明显的报表粉饰行为,这是导致企业在上市后业绩出现恶化的主要原因。在我国,对于上市公司IPO过程中究竟是否存在报表粉饰行为,以及其严重程度究竟如何等问题,以往大多数研究所进行的工作是现象的描述,相对而言缺乏系统性及说服力。本研究弥补了以往研究数居上的不足,通过横向比较上市公司的业绩指标ROE和ROA在财务报表数据和对应的工业统计数据中的差异,直接的验证不同改造模式的公司是否存在报表粉饰行为,以及粉饰的程度如何。